![]() Call us now:

Call us now:

最近越來越多人在問:「我可以借信貸來買ETF嗎?這樣划算嗎?」這個問題聽起來很誘人,畢竟ETF長期報酬率不錯,信貸利率又相對低,好像借錢投資是個聰明的選擇。

但事情真的有這麼簡單嗎?答案是:要看數字,不能光憑感覺。

這篇文章會用最直白的方式,把信貸利率和ETF報酬率攤開來算給你看,讓你自己判斷這條路走不走得通。如果你正在考慮借錢投資,或是手邊資金有缺口想整合,看完這篇你會更清楚自己該怎麼做。

一、信貸買ETF的基本邏輯是什麼?

借錢投資的核心邏輯是「報酬率 > 借貸成本」,只要這個條件成立,理論上就有套利空間。

很多人選擇用信用貸款買ETF,背後的想法很簡單:

- 信貸年利率通常落在 3% ~ 10%(依個人條件不同)

- 台灣主流ETF(如0050、00878)過去10年平均年化報酬率約 8% ~ 12%

- 如果借錢成本是 4%,投資報酬是 10%,中間有 6% 的價差可以賺

這個邏輯在數字上說得通,但實際執行有很多眉角需要注意。信貸是「固定還款義務」,ETF是「浮動報酬」,兩者的節奏根本不同,這才是問題所在。很多人只看到報酬率的數字覺得划算,卻忽略了萬一市場走跌,你每個月的還款金額一毛都不能少。這種「收入浮動、支出固定」的錯位,才是借錢投資最大的隱形風險。

二、用數字算給你看:信貸買ETF到底賺不賺?

結論先說:短期波動風險很高,長期持有才有機會讓數字站得住腳。

試算情境一:借100萬買ETF真的划算嗎?

假設借款100萬元、信貸利率4%、貸款期限5年,並將資金投入0050等市值型ETF,若未來5年平均年化報酬率達10%,理論上投資收益確實有機會高於貸款成本。

不過,這個試算建立在報酬率穩定成長的理想情境下。現實市場往往伴隨波動,投資期間可能遇到大幅回檔甚至連續數年低迷。當投資帳面虧損時,貸款仍需按時償還,現金流與心理壓力都會明顯增加。

因此,借貸投資不能只看預期報酬,更要評估自己是否有能力承受市場波動與還款壓力。

試算情境二:當利率變高,借貸投資可能由賺轉虧

假設借款100萬元、信貸利率8%、貸款期限5年,而ETF在前期下跌、後期回升,最終平均年化報酬率僅5%。在這種情況下,投資收益不但難以彌補貸款成本,甚至可能出現虧損。

這也說明借錢投資並不是單純比較「ETF報酬率高於貸款利率」這麼簡單。利率越高、投資報酬越低,整體獲利空間就越容易被侵蝕。一旦市場表現不如預期,投資人不僅要承受帳面波動,還得持續支付貸款本息,因此借貸投資更需要審慎評估自身風險承受能力與現金流狀況。

損益兩平點怎麼算?

最簡單的公式:ETF年化報酬率 > 信貸年利率 × (1 + 稅率)

如果你的信貸利率是 5%,加上投資獲利要繳稅(部分情況需計入綜合所得),損益兩平報酬率大約落在 6% ~ 7%。這個門檻在長多頭市場下通常可以達到,但遇到空頭就很難說了。所以借信貸買ETF,不是「能不能賺」的問題,而是「你能不能撐過中間的低谷」的問題。

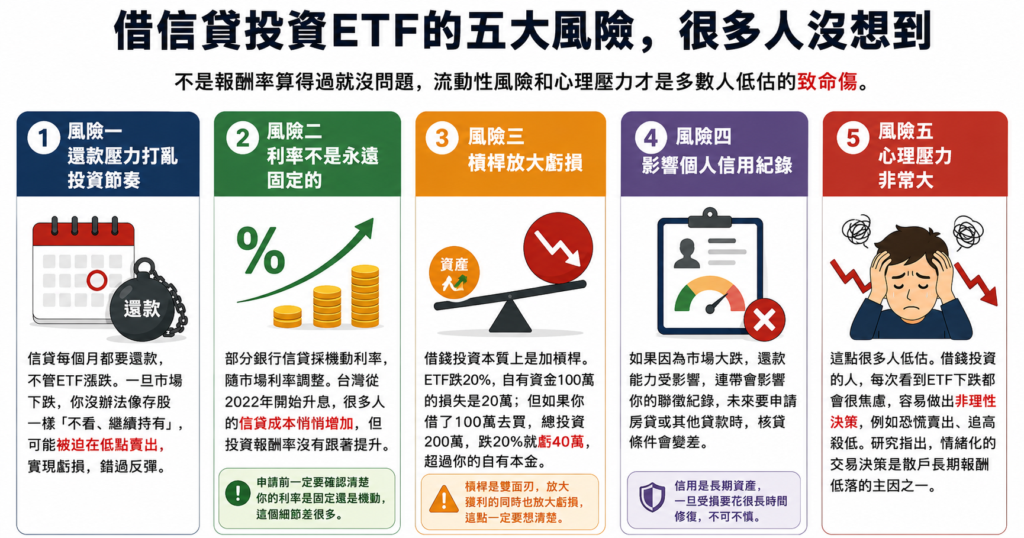

三、借信貸投資ETF的五大風險,很多人沒想到

不是報酬率算得過就沒問題,流動性風險和心理壓力才是多數人低估的致命傷。

風險一:還款壓力打亂投資節奏

信貸每個月都要還款,不管ETF漲跌。一旦市場下跌,你沒辦法像存股一樣「不看、繼續持有」,因為你有固定的還款壓力,可能被迫在低點賣出。這種「被迫出場」的情況,不只讓你實現虧損,還錯過後續的反彈。

風險二:利率不是永遠固定的

部分銀行信貸採機動利率,隨市場利率調整。台灣從2022年開始升息,很多人的信貸成本悄悄增加,但投資報酬率沒有跟著提升。申請前一定要確認清楚你的利率是固定還是機動,這個細節差很多。

風險三:槓桿放大虧損

借錢投資本質上是加槓桿。如果ETF跌20%,你自有資金100萬的損失是20萬;但如果你借了100萬去買,總投資200萬,跌20%就虧40萬,超過你的自有本金。槓桿是雙面刃,放大獲利的同時也放大虧損,這點一定要想清楚。

風險四:影響個人信用紀錄

如果因為市場大跌,還款能力受影響,連帶會影響你的聯徵紀錄,未來要申請房貸或其他貸款時,核貸條件會變差。信用是長期資產,一旦受損要花很長時間修復,不可不慎。

風險五:心理壓力非常大

這點很多人低估。借錢投資的人,每次看到ETF下跌都會很焦慮,容易做出非理性決策,例如恐慌賣出、追高殺低。研究指出,情緒化的交易決策是散戶長期報酬低落的主因之一。有財務壓力的時候,人很難做出冷靜理性的判斷。

延伸閱讀:信貸投資ETF:用借來的錢買ETF,到底可不可行?

四、哪些人比較適合借信貸買ETF?哪些人應該避開?

收入穩定、負債比低、風險承受力高的人,才比較適合考慮這條路;其餘情況建議先做財務整合。

相對適合的族群

- 月收入穩定(如公務員、上班族),還款壓力可控

- 已有一定自有資金,借款金額不超過月收入30倍

- 信貸利率可以拿到 3% ~ 5% 的優惠條件

- 投資年限規劃在 5 年以上,可以承受短期波動

- 目前沒有其他高利率債務(如信用卡循環、現金卡)

不適合的族群

- 目前已有其他貸款,負債比偏高

- 月收入不穩定(如自由接案、業務收入)

- 信貸只能拿到 7% 以上的利率

- 投資時間短,計劃 1 ~ 2 年內用到這筆錢

- 過去有過遲繳、信用瑕疵紀錄

如果你屬於後面這個族群,其實可以優先考慮「負債整合」——把多筆高利率貸款整合成一筆低利率信貸,先降低資金成本,再來規劃投資會更穩健。很多人以為自己的條件不好就沒救了,其實透過專業顧問的協助,往往可以找到比自己想像中更好的方案。

五、借信貸前,這些數字你一定要先搞清楚

申請信貸之前,先做好自己的財務體檢,才不會借了之後才發現不對勁。

你需要確認的五個關鍵數字

第一、月收入 vs 月還款金額

建議月還款金額不要超過月收入的 30%,這是金融機構的一般標準,也是保護自己的底線。超過這個比例,生活壓力會大幅提升,也容易影響還款穩定性。

第二、信貸實際年利率(APR)

很多廣告打的是最低利率,但那是給信用最好的客戶的。你的實際利率要跟銀行確認清楚,才能準確試算投資報酬。不要用廣告利率來做試算,那會讓你對獲利過度樂觀。

第三、貸款期限 vs 投資年限

兩者要匹配。不要貸款3年、計劃持有ETF 10年,因為貸款到期你可能要被迫處分資產。理想狀況是貸款期限和你預計的投資退場時間相近,這樣才不會被時間節點逼著做決定。

第四、ETF歷史波動度

查一下你想買的ETF過去10年最大跌幅。例如0050在2020年3月曾單月跌超過15%,2022年全年跌幅也超過20%。你在那個時間點,能不能繼續撐著不賣?這個問題要誠實面對自己。

第五、自身聯徵狀況

去聯合徵信中心查一次自己的信用報告,了解自己的信用分數、目前貸款餘額,這會直接影響你能借到的金額和利率。很多人申請前才發現聯徵上有自己不知道的紀錄,提早查才能提早處理。

結論:借錢投資不是不行,但要找對人幫你規劃

借信貸買ETF不是不能做,關鍵在於貸款利率、還款能力與整體財務規劃是否合理。很多人不是輸在投資,而是輸在沒有先評估自己的財務條件。

在做任何貸款決策前,先把數字算清楚比急著申請更重要。瀧翔商業顧問提供專業貸款評估與資金規劃服務,協助你分析信用條件、負債狀況與資金需求,找到最適合的貸款方案。

想知道自己適不適合借信貸投資ETF?歡迎聯繫瀧翔商業顧問,讓專業團隊幫你評估最適合的資金策略。

借信貸買ETF真的划算嗎 常見問題FAQ

Q1:信貸買ETF,利率多少才划算?

年利率低於 5%、且ETF預期年化報酬超過 8% 時,長期持有的勝算才比較高,超過 7% 建議優先整合現有負債再考慮投資。

Q2:借信貸買ETF,獲利要繳稅嗎?

台灣ETF的股利所得需計入個人綜合所得稅,資本利得目前免稅,但整體報酬試算時需把稅負納入成本,才能算出真實的損益兩平點。

Q3:信用有瑕疵,還能申請信貸買ETF嗎?

可以申請信貸,但利率通常較高、核貸金額較低,建議先諮詢專業顧問評估條件,而非直接向銀行申請被拒留下紀錄,影響後續核貸機會。