![]() Call us now:

Call us now:

很多人剛開始接觸投資的時候都會有一個疑問:「我到底要慢慢存錢定期定額買ETF,還是直接借信貸一次買進?」這個問題沒有標準答案,但背後牽涉到的風險、報酬與資金成本的邏輯,卻是每個人都應該搞清楚的核心觀念。

這篇文章會把兩種策略拆開來比較,幫你從實際數字、風險角度、心理層面三個維度去判斷哪一種更適合你。如果你已經在考慮用信貸來放大投資部位,文章最後也會說明怎麼找到適合自己的資金規劃方案。

信貸買ETF是什麼概念?很多人根本誤解了

信貸買ETF是一種「以借貸成本換取投資報酬差價」的策略,不是穩賺的方法,但在特定條件下確實可以加速資產累積。

很多人聽到「借錢買股票」第一反應是覺得風險太高,但其實信貸投資本身是一種財務槓桿的應用,關鍵在於:

- 借款利率 vs 預期年化報酬率的差距有多大

- 你是否有足夠的月現金流支撐還款壓力

- ETF標的本身的波動度與長期走勢是否穩健

舉個例子:如果你借到年利率 5% 的信貸,投入 0050 或 VOO 這類追蹤大盤的 ETF,假設長期年化報酬率落在 8~10%,理論上每年有 3~5% 的利差可以賺取。

但問題是:ETF 不是每年都漲,市場在空頭階段可能連跌好幾年,而你的利息每個月照繳。這就是為什麼這個策略看起來美好,執行起來卻需要很強的紀律與資金韌性。

定期定額買ETF的邏輯是什麼?適合哪種人?

定期定額是一種「以時間換取平均成本」的策略,適合資金有限、風險承受度較低,或剛開始學習投資的人。

定期定額的核心邏輯叫做「成本平均法(Dollar-Cost Averaging)」,白話來說就是:

- 每個月固定投入一筆錢(例如 3,000 元或 5,000 元)

- 不管市場漲跌都買,跌的時候買到更多單位數

- 長期下來把你的平均持有成本拉低

這個方法最大的優點是「不需要猜測市場高低點」,對於一般上班族來說非常友善,因為你不需要花大量時間盯盤,也不需要一次拿出大筆資金。

根據美國先鋒集團(Vanguard)的研究資料顯示,長期來看,定期定額雖然報酬率稍低於一次性投入,但從心理層面與風控角度來說,它讓更多投資人能堅持下去,最終反而累積到更多財富。

定期定額適合的族群:

- 每月有固定薪水的上班族

- 剛開始接觸ETF、不熟悉市場節奏的新手

- 不想承擔額外還款壓力的保守型投資人

- 資金相對有限,無法一次投入大額的人

信貸買ETF vs 定期定額:數字怎麼說?

從純數字角度,信貸買ETF在「利率夠低、市場持續上漲」的情境下確實能更快累積資產,但風險也等比例放大。

我們用一個簡單的情境來對比:

情境設定:

- 投資標的:台灣 50 ETF(0050)

- 假設年化報酬率:8%

- 投資期間:10 年

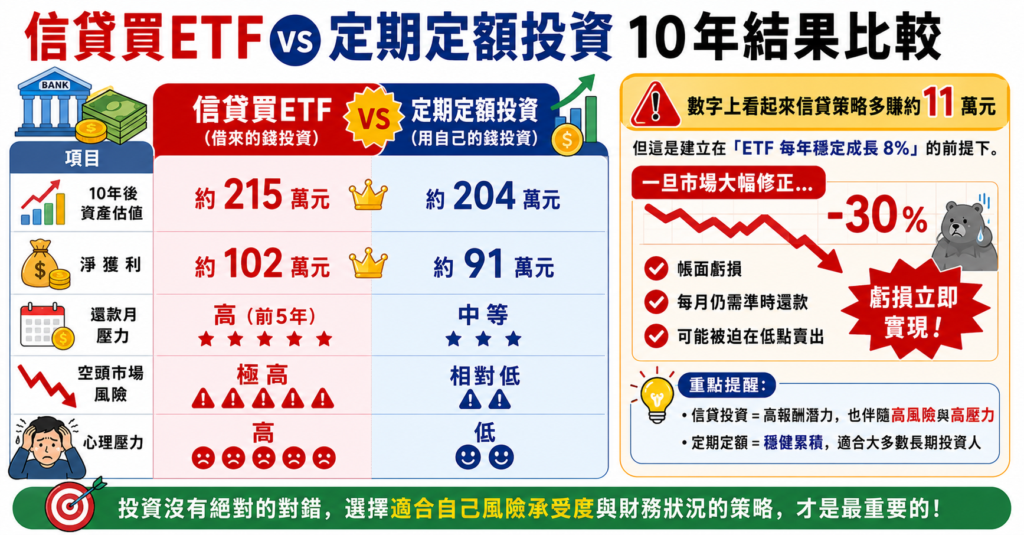

方案 A:信貸借款 100 萬,一次買入

- 信貸利率:年利率 5%,分 5 年還清

- 前 5 年每月還款約 18,871 元

- 10 年後 ETF 總市值(8% 複利):約 215 萬元

- 10 年總利息支出:約 13 萬元

- 淨獲利:約 102 萬元(215 萬 – 100 萬本金 – 13 萬利息)

方案 B:每月定期定額 18,871 元,共 5 年後停扣

- 5 年總投入:約 113 萬元

- 5 年後市值(8% 年化):約 139 萬元

- 再放 5 年不動(8% 複利):約 204 萬元

- 淨獲利:約 91 萬元(204 萬 – 113 萬本金)

延伸閱讀:信貸投資ETF:用借來的錢買ETF,到底可不可行?

信貸投資最容易踩的3個大坑

信貸投資失敗的原因,大多不是策略本身有問題,而是執行前沒有做好風險評估與資金規劃。

坑一:借太多、超過自己的還款能力

很多人低估了長期固定還款的壓力。如果每月還款金額已經超過月收入的 30%,一旦遇到失業、突發醫療或其他緊急支出,資金鏈很容易斷裂,最終被迫在不理想的時間點賣出 ETF。

建議原則:每月還款額不應超過月收入的 20~25%,且手邊要保留至少 3~6 個月的生活備用金。

坑二:選錯ETF標的,波動太大

信貸資金有時間壓力,不像定期定額可以悠哉地等。如果選的是波動極大的主題型 ETF(例如某些槓桿型或單一產業 ETF),在市場不佳時帳面損失更深,心理壓力也更大。

建議優先選擇追蹤大盤指數、分散程度高的 ETF,例如:

- 台灣:0050、006208

- 美股:VOO、VTI、SPY

- 全球:VT、VWRA

坑三:沒有算清楚實際資金成本

很多人只看貸款「名義利率」,忽略了手續費、開辦費等隱藏成本,導致實際利率比預期高。另外,如果信貸是浮動利率,未來升息環境下利率可能走高,壓縮投資利差空間。

借款前一定要把「實質年化利率(APR)」問清楚,才能準確評估這筆錢的資金成本。

定期定額的3個隱藏優勢,很多人沒想到

定期定額不只是「小資族的投資方法」,它在行為財務學上的優勢其實相當強大,尤其對長期投資人來說。

優勢一:強制儲蓄,讓你不亂花錢

設定自動扣款後,每個月薪水一進來就直接轉去買 ETF,剩下的才拿來花費。這種「先投資、後消費」的習慣,長期下來累積效果遠比你想像的大。

根據心理學研究,人們對於「自動化的支出」感受到的痛苦遠低於主動付款,這讓定期定額的堅持度遠高於其他策略。

優勢二:市場下跌時反而是好事

對定期定額的投資人來說,市場下跌代表同樣的錢可以買到更多單位數,未來反彈時獲利空間更大。這和信貸投資人面對下跌時的焦慮感完全相反。

在 2022 年美股全年大跌超過 20% 的環境下,持續定期定額的投資人反而在低點累積了大量便宜籌碼,2023 年市場回升時報酬可觀。

優勢三:不需要擇時,省去大量心力

研究顯示,超過 90% 的主動投資人長期下來無法打敗大盤指數。而定期定額讓你直接放棄「猜高低點」這件事,省去大量時間與精力,把生命花在更有價值的地方。

結論:哪種方式更適合你,取決於這三件事

如果你有穩定收入、負債低且具備承受市場波動的能力,可以評估信貸投資的可行性;如果收入不穩、風險承受度較低,或仍有高利率負債,定期定額通常是更穩健的選擇。

投資沒有標準答案,重要的不是追求最高報酬,而是選擇符合自身財務條件的策略。先了解自己的資金狀況與風險承受能力,再做決定,才能走得更長遠。

信貸買ETF vs 定期定額 常見問題FAQ

信貸買ETF合法嗎?

完全合法,銀行信貸資金沒有限制用途,個人拿來投資 ETF 屬於正常財務行為。

定期定額每個月要投入多少才有效果?

每月 3,000 元以上即可,長期堅持比金額大小更重要。

信貸利率多少以下才適合拿來買ETF?

信貸利率低於 5%、投資標的長期年化報酬預期在 8% 以上,才具備合理利差空間。