![]() Call us now:

Call us now:

很多人一聽到「ETF殖利率比信貸利率還高」,第一反應就是:這不是穩賺不賠嗎?借錢來買ETF,用殖利率收益還貸款利息,剩下的就是純利潤——聽起來好像很有道理,但實際上這個邏輯有很多盲點,一不小心就可能讓自己陷入財務困境。

這篇文章要幫你把這個問題拆開來看清楚:ETF殖利率和信貸利率到底差在哪?借錢投資的風險你有沒有算進去?什麼情況下這個策略才相對合理,什麼情況下根本不適合你?最重要的是,在做任何資金規劃之前,你需要先釐清自己的財務狀況。

ETF殖利率和信貸利率是什麼?先搞懂基本觀念

ETF殖利率是怎麼算出來的?

ETF殖利率,簡單說就是你持有這檔ETF,每年大概可以拿到多少配息,換算成你買入價格的百分比。舉個例子,你花100元買了一張ETF,一年配了5元的股息,殖利率就是5%。

不過這裡有一個很多人忽略的細節:ETF的殖利率不是固定的,它會隨著:

- 市場整體獲利狀況變動(公司賺多少才能配多少)

- ETF持有的個股配息政策調整

- 你的買入成本價格高低

- 每年的景氣循環與產業週期

所以你在財經網站或廣告上看到「某ETF殖利率8%」,那是過去的歷史數字,不代表今年或明年還能配到一樣多。殖利率高的背後,有時候是因為股價跌了,分子(配息)沒變,但分母(股價)縮水,所以殖利率看起來很高——這叫做「殖利率陷阱」。

信貸利率是怎麼決定的?

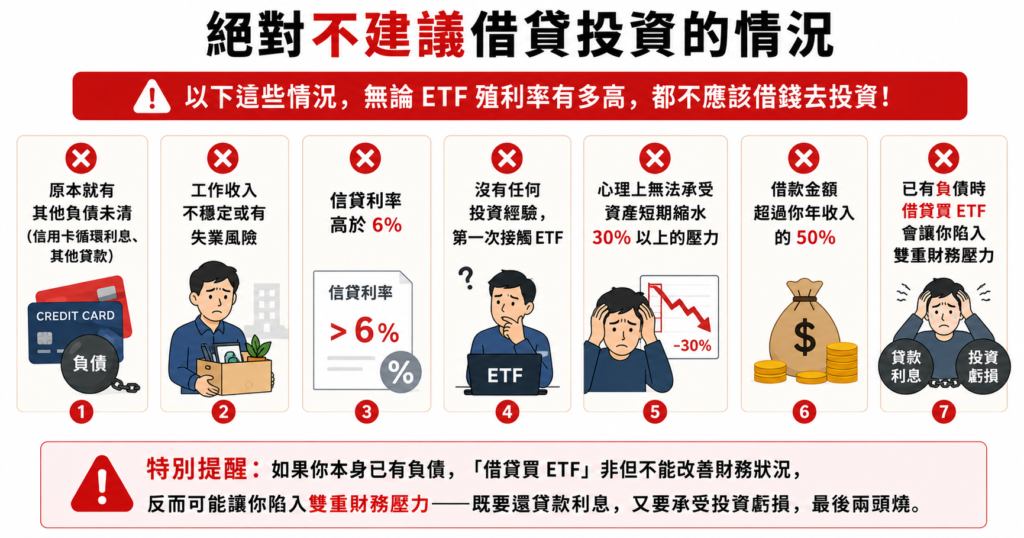

信用貸款(簡稱信貸)的利率,是銀行根據你的個人信用狀況、收入穩定度、負債比例、職業類別等條件來決定的。目前台灣的銀行信貸年利率大約落在3%到15%不等,條件好的人可能拿到3%到5%,條件普通的可能要7%到10%,有信用瑕疵的甚至更高。

信貸利率的特性:

- 固定還款壓力:不管市場好壞,你每個月都要按時還款

- 利率可能浮動:部分信貸產品採浮動利率,央行升息時你的還款壓力會增加

- 借款期間越長,總利息成本越高

- 提前還款可能有違約金

了解這兩個概念之後,我們再來看「殖利率 > 信貸利率 = 穩賺?」這個邏輯到底哪裡出了問題。

延伸閱讀:信貸投資ETF:用借來的錢買ETF,到底可不可行?

為什麼ETF殖利率高於信貸利率,不等於穩賺?

殖利率是預估值,信貸利率是確定成本

這是最核心的問題所在。你每個月要還的貸款金額是確定的,但ETF的配息卻充滿不確定性。

想像你以年利率5%借了100萬做信貸,去買一檔歷史殖利率8%的ETF。帳面上看起來每年可以套利3%,大概3萬元的利潤。但現實是:

- 今年景氣下行,ETF配息縮水到3%

- 股市下跌,你的ETF市值從100萬跌到85萬

- 你每個月還是要繳信貸利息,壓力分毫不減

這時候你的「套利」不但消失,還可能要從自己口袋掏錢出來補足還款缺口。

資本利得損失可能遠大於配息收益

ETF投資有兩種報酬:配息(股息殖利率)和資本利得(股價漲跌)。很多人計算「借貸套利」時,只看配息殖利率,完全忽略了股價下跌的資本損失。

根據台灣證交所的歷史資料,大盤指數在2008年金融海嘯期間單年跌幅超過45%,2022年因為美國升息衝擊,台股也跌了將近22%。如果你是在那年借錢買ETF,就算配息殖利率有5%,資本損失可能高達20%以上,整體報酬仍然是大幅虧損。

借貸成本還有隱藏費用

很多人在計算信貸成本時,只看表面利率,卻忽略了:

- 開辦費、手續費

- 若提前還款的違約金

- ETF本身的管理費(年費約0.1%到0.5%不等)

- 配息可能要繳二代健保補充保費(配息超過2萬元就要繳2.11%)

- 股利所得可能影響個人所得稅

把這些費用都加進去,實際的套利空間往往比你想的小很多,甚至可能歸零。

哪些人「相對」適合這個策略?哪些人絕對不能碰?

相對適合的條件

這裡要先說清楚,沒有任何一種借貸投資策略是「穩賺」的。但如果你符合以下幾個條件,風險相對可控:

- 信貸利率極低(3%以下)且是固定利率

- 投資期間足夠長(至少5年以上,能夠承受短期波動)

- 即使ETF完全不配息,你仍然有足夠的現金流還款

- 你的總負債佔月收入的比例在30%以內

- 你選擇的是追蹤大盤指數的ETF,而非高風險主題型ETF

- 你的緊急備用金至少有6個月生活費

借錢投資前,你一定要先算清楚這幾個數字

計算你的真實利差空間

在決定要不要借錢投資ETF之前,建議你做這個簡單的計算:

真實利差 = 預估ETF年報酬率 – 信貸年利率 – 其他費用

但這裡的關鍵是:預估ETF年報酬率應該要用保守值,而不是歷史最高值。比如一檔ETF過去5年平均殖利率是7%,保守估計應該用4%到5%去計算,因為你必須要為最壞的情況做準備。

如果這個利差在扣掉所有費用之後,小於2%,那麼這個策略在風險與報酬的評估上就不划算——因為你在承擔很高的風險,卻只換來微薄的利差。

計算你的月現金流壓力

借貸投資還有一個容易被忽略的問題:流動性風險。ETF雖然可以隨時賣出,但如果你在市場低點被迫賣出,就是真實的虧損。

你需要評估:

- 每月信貸還款金額是多少?

- 如果這個月ETF沒有配息,你有足夠的現金來源嗎?

- 萬一工作出現變化,你能撐多久?

- 你的緊急備用金夠不夠支撐6個月的生活加還款?

如果以上這些問題,你有任何一個無法確定答案,那麼在借錢投資之前,你應該先把財務基礎建立穩固。

了解你的信貸條件與市場利率走向

台灣近年來受到全球升息循環的影響,整體貸款利率已經比2020年、2021年的低利率時代高出不少。如果你現在借到的信貸利率是7%或以上,那麼這個借貸投資ETF的邏輯就更加站不住腳了——因為台股大盤的長期年化報酬率大約在7%到10%之間,扣掉7%的信貸成本,幾乎沒有套利空間,還要承擔100%的投資風險。

如果資金不足,除了借錢投資,還有哪些選擇?

先把現有負債整合,降低整體利息成本

很多人面對資金壓力,第一個反應是「多借一筆來投資,用投資收益還舊債」。但這個邏輯其實是在賭博,而不是在理財規劃。

如果你目前有多筆貸款或高利率的循環信用,比較務實的做法是先做「負債整合」——把多筆高利率的債務整合成一筆低利率的信貸,減少每月還款壓力,同時降低總利息支出。這個策略比借錢投資安全多了,因為你降低的是確定的成本,而不是去追求不確定的收益。

結論:殖利率只是數字,資金規劃才是核心

ETF殖利率高於信貸利率,並不代表借錢投資一定划算。真正關鍵在於你的貸款成本、還款能力、投資期限與風險承受度是否足夠穩定。

如果你不確定該先還債、整合負債,還是規劃投資,瀧翔商業顧問可以協助你評估信用條件、負債狀況與資金需求,為你規劃更合適的貸款與財務方案。

ETF殖利率高於信貸利率 常見問題 FAQ

ETF殖利率高於信貸利率,借錢買ETF真的可以套利嗎?

不一定,因為ETF殖利率是浮動的,加上股價波動與各項費用,實際利差可能比你想的小,甚至出現虧損,借貸投資風險不容輕忽。

目前台灣信貸利率大概是多少?適合借來投資嗎?

台灣銀行信貸年利率約在3%到15%之間,條件越好利率越低;若信貸利率超過6%,扣除費用後幾乎沒有套利空間,通常不建議借貸投資ETF。

信用有瑕疵或有多筆負債,還能申辦信貸嗎?

可以先諮詢專業顧問評估,部分機構有協助信用瑕疵或負債整合的規劃經驗,重點是先理解自身條件,再找到最合適的資金解決方案。